- Законодательная база

- Из чего состоит пенсия в России в настоящее время

- История введения накопительной части

- Работа системы пенсионных накоплений в 2002-2013 гг.

- Кто имеет право на накопительную пенсию?

- В каких годах начислялась накопительная пенсия?

- Сколько средств оказались в системе накопительной пенсии

- Кто управляет накопительной пенсией?

- Как узнать величину будущих пенсионных накоплений в 2020 году

- Как узнать, положена мне выплата или нет?

- Условия получения накопительной пенсии

- Куда обратиться и какие документы предоставить

- Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

- Могут ли получить эту выплату наследники?

Законодательная база

Действующее законодательство устанавливает определенные критерии, при соблюдении которых пенсионные выплаты могут быть переведены заявителю:

- Достигнув пенсионного возраста. В 2021 году право на пособие возникает у граждан, достигших 56,5 лет (женщины) и 61,5 лет (мужчины). По завершении реформы получить статус пенсионера можно будет в возрасте 60 и 65 лет соответственно.

- Страховой стаж. В этом году гражданин должен иметь стаж 12 лет. По окончании реформы — 15 лет.

- ИПК. В 2021 году те, кто ищет страховую пенсию, должны набрать 21 балл. После этого требования будут ужесточены и минимальное количество баллов будет 30.

Что касается нормативных актов о формировании накопительной пенсии, то основным нормативным правовым актом, регулирующим порядок формирования накоплений данного вида, является Федеральный закон «О накопительной пенсии» от 28 декабря 2013 г. 424-ФЗ.

Кроме того, некоторые аспекты устанавливаются следующими правовыми документами: Федеральным законом от 16.07.1999 г. Федеральный закон от 15.12.2010 г., 165-ФЗ. 2001 г. 167-ФЗ и другие.

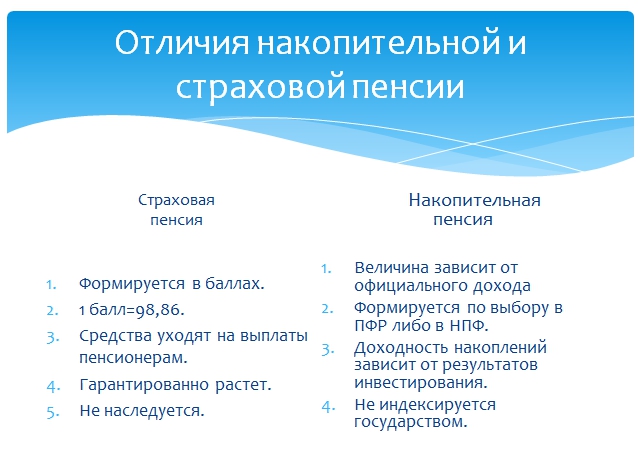

Из чего состоит пенсия в России в настоящее время

Совокупное предложение пожилых людей, которые достигли установленного законом пенсионного возраста (или, при определенных обстоятельствах, заблаговременно приобрели его), состоит из следующих компонентов:

- Фиксированная часть, которая устанавливается одинаково для всех пенсионеров в стране и увеличивается только при наличии определенной категории или статуса (старость — 80 лет и более, инвалидность, наличие иждивенцев).

- Страховая пенсия. Его размер определяется индивидуально и зависит от того, сколько общих страховых взносов уплатил сам гражданин или его работодатель по обязательному страхованию. Согласно действующему в 2019 году законодательству, он рассчитывается из количества так называемых пенсионных баллов (по закону величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется только для граждан 1967 года рождения (и последующих) и только в том случае, если к 2015 году они выбрали способ накопления, который подразумевает разделение взносов между страховой частью и частью социального обеспечения.

действует так называемый мораторий на отчисления страховых взносов на накопительную часть с 2014 по 2021 год, то есть государство их заморозило, и все 22% отчислений в Пенсионный фонд РФ с заработной платы идут на страхование пенсии (по сути, для выплаты пенсий нынешним пенсионерам).

При этом ранее накопленные средства никуда не пропали и продолжают принадлежать гражданам, которые смогут ими пользоваться по достижении установленного пенсионного возраста 60 и 55 лет соответственно для мужчин и женщин (при наличии минимального трудового стажа) запрос и МПК).

История введения накопительной части

До начала пенсионной реформы в 2002 году большинство россиян получало только государственную пенсию, средства которой поступали из государственного бюджета и общих налоговых поступлений в Пенсионный фонд России (ПФР). При этом уже в 1990-е годы у граждан появилась возможность вносить взносы в ПФР на добровольной основе через негосударственные пенсионные фонды (ФНП). С 1995 г в ПФР ведется личный реестр денежных средств, перечисляемых гражданами.

Накопительная часть пенсий будет заморожена

в 2002 году началась масштабная пенсионная реформа на основании Федеральных законов «О профессиональных пенсиях в Российской Федерации» (от 17 декабря 2001 года), «О государственной пенсии в Российской Федерации» (от 15 декабря 2001 года), «Об обязательном пенсионном страховании» (от 15 декабря 2001 г.) и «Об инвестировании средств для финансирования финансируемой части профессиональной пенсии в Российской Федерации» (от 24 июля 2002 г.).

Суть реформы заключалась в плавном переходе от распределительной пенсионной системы к распределительной пенсионной системе. Понималось, что пенсия будет разделена на три части: базовая (гарантированная государством), страховая (пенсионные взносы, которые вычитаются из заработной платы и выплачиваются в качестве залога после выхода на пенсию) и накопительная (реальные деньги на лицевом счете).

Последний был личным пенсионным счетом, деньги с которого можно было инвестировать в ценные бумаги и другие активы до выхода на пенсию. Размер пенсии в новой пенсионной модели стал определяться не трудовым стажем работника, как было до 2002 года, а его реальным заработком и размером взносов работодателя в Пенсионный фонд РФ.

Работа системы пенсионных накоплений в 2002-2013 гг.

С 2002 года работодатели начали вносить взносы в накопительную часть пенсии (2-4%). У граждан появилась возможность передать ее из выбранной Внешэкономбанком государственной управляющей компании в негосударственный пенсионный фонд или частную управляющую компанию с 2002 по 2004 год. Мужчины 1953 года рождения и позже, а также женщины 1957 года рождения имели право на накопительную пенсию. С 2005 года из-за дефицита бюджета ПФР отменена накопительная часть пенсии для всех граждан, родившихся до 1967 года, и эти средства направлены на финансирование страховой части пенсии.

Государство вновь начало принимать меры по увеличению объема средств в накопительной пенсионной системе только в 2008 году. Так, размер накопительной части пенсии для граждан, начиная с 1967 года, был увеличен с 4% до 6%. С 2009 года вступила в силу программа государственного софинансирования финансируемой части трудовой пенсии, рассчитанной более чем на десять лет. Те, кто присоединился к программе, могли добровольно вносить дополнительные взносы в накопительную часть пенсии, а государство, в свою очередь, обещало внести такую же сумму на сберегательный счет, гарантируя рост взносов на 100%.

Что ждет пенсионную систему России

В 2010 году было отменено разделение на основную, страховую и финансируемую, пенсия стала состоять только из страховой и финансовой. В июле 2012 года начались первые выплаты накопительной части пенсии, когда граждане, уплатившие 2% страховых взносов в накопительную систему в период с 2002 по 2004 год, достигли пенсионного возраста. Однако они составляли незначительную долю от общей суммы пенсий.

25 декабря 2012 года премьер-министр РФ Дмитрий Медведев подписал постановление правительства «О стратегии долгосрочного развития пенсионной системы Российской Федерации», которым в 2013 году была начата очередная пенсионная реформа. В его рамках создана трехуровневая пенсионная система. Он включал страховую и финансовую части; также появилась возможность присоединиться к системе пенсионного страхования компании. Пенсия по старости, рассчитываемая системой страхования, получила систему коэффициентов для ее расчета, которая составлялась в зависимости от стажа работы, пенсионного возраста и уровня заработной платы.

В декабре 2013 года было принято решение, что граждане России, родившиеся после 1967 года включительно, должны самостоятельно выбирать управляющую компанию (в том числе ВЭБ) или НПФ для накопительной части своей пенсии. Для тех, у кого нет, с 1 января 2016 года накопительную пенсию начали переводить в ее страховую часть, однако уже перечисленные в накопительную часть средства остались на счетах ВЭБа. Высказывались предположения, что реформа позволит отказаться от повышения пенсионного возраста и увеличить пенсионные выплаты. При этом НПФ и управляющие компании были вынуждены пройти корпоративную процедуру проверки своей добросовестности и создания аналога системы страхования банковских вкладов в сфере пенсионного обеспечения.

Кто имеет право на накопительную пенсию?

Накопительная пенсия составляет 76,8 млн человек. В первую очередь для тех граждан, которые соответствуют всем трем из следующих условий:

- родились в 1967 году или позже;

- получил официальный доход в любом году с 2002 по 2013 год;

- они не просили работодателей полностью переводить все пенсионные взносы (22% от заработной платы) на страховую сторону: по умолчанию они потратили 16% взносов на страховую пенсию и 6% на накопительную%.

Среди тех, кто накопил сбережения, есть:

- граждане 1966 года рождения и старше, добровольно участвовавшие в государственной схеме софинансирования пенсионных накоплений;

- мужчины 1953-1966 годов рождения и женщины 1957-1966 годов рождения, в пользу которых уплачивались страховые взносы в накопительную пенсию с 2002 по 2004 год. С 2005 года в связи с изменениями законодательства все взносы данной категории граждан переходят в страховую часть;

- матери, которые управляли фондами материнского (семейного) капитала для будущей накопительной пенсии.

В каких годах начислялась накопительная пенсия?

Работодатели переводили взносы на индивидуальные счета граждан (и соответственно увеличивали накопительную пенсию) с 2002 по 2013 год включительно. Но так называемый мораторий действует с 2014 года: обе части взносов (16% + 6% = 22% в сумме) предназначены для страховой пенсии. Это временная мера, но она регулярно продлевается. Итак, с 2014 года пенсионные накопления на лицевом счете могут расти, только вкладывая их.

Сколько средств оказались в системе накопительной пенсии

По состоянию на 2013 год клиентская база частных управляющих компаний и НПФ достигла 25 млн, объем средств в их управлении составил почти 1 трлн рублей, а общая сумма пенсионных накоплений превысила 2,5 трлн рублей. (с учетом счетов ВЭБа, где хранятся деньги так называемых «неразговорчивых» — граждан, не выбравших для своих сбережений НПФ или управляющую компанию).

Кто управляет накопительной пенсией?

Как и любые другие сбережения, пенсионные пособия также подвержены риску инфляции. Их нужно вкладывать, чтобы они не обесценились. Это ответственность участников пенсионной системы.

Пенсионный фонд Российской Федерации (ПФР) — внебюджетный государственный фонд, который выполняет многие важные государственные функции в области социального обеспечения. В частности, ПФР формирует пенсионные накопления тех граждан, которые никогда не обращались за переводом сбережений (их еще называют «молчаливыми») или сознательно выбрали ПФР своим страховщиком.

«Молчуновых» в России около 39 миллионов человек — это более половины всех участников системы обучения пенсионных накоплений на данный момент. Государственная управляющая компания ВЭБ.РФ отвечает за доверительное управление их сбережениями.

ВЭБ.РФ — государственная девелоперская компания, основная задача которой — способствовать долгосрочному экономическому развитию России. ВЭБ.РФ действует на основании Федерального закона «О Государственной корпорации развития« ВЭБ.РФ ». В 2003 году ВЭБ.РФ заключил договор с Пенсионным фондом России на доверительное управление накопительными пенсионными фондами граждан — и с тех пор как государственная управляющая компания сохраняет и приумножает эти средства.

Негосударственные пенсионные фонды (НПФ) — специализированные организации, осуществляющие пенсионное обеспечение и страхование граждан. Деятельность НБН регулируется Федеральным законом «О негосударственных пенсионных фондах». Их задача — эффективно управлять пенсионными сбережениями, вкладывая их в надежные и высокодоходные инструменты. НПФ должен иметь лицензию Банка России и участвовать в схеме гарантирования пенсионных накоплений: это означает, что в случае банкротства или отзыва лицензии государство в лице Агентства по страхованию вкладов возмещает убытки застрахованным человек. Список действующих MFN можно посмотреть на сайте Агентства .

Частные управляющие компании (ЧУК) — это организации, специализирующиеся на фидуциарном управлении активами граждан и предприятий. Принципы их работы установлены Федеральным законом «Об инвестиционных фондах». Характеристики PAM следующие:

- в соответствии со своей инвестиционной декларацией ВПП могут инвестировать средства под управлением в потенциально высокодоходные активы: акции российских компаний, акции (акции, паи) индексируемых инвестиционных фондов, облигации и акции иностранных эмитентов. Но больший доход несет в себе большие риски: в случае неблагоприятной рыночной ситуации потенциальный доход может обернуться убытками;

- пенсионными фондами граждан могут управлять только те ВПП, которые заключили специальное соглашение с ПФР или с НПФ по результатам конкурса. Список таких организаций доступен на сайте ПФР.

Что такое пенсионные накопления: информация из ПФР

Как узнать величину будущих пенсионных накоплений в 2020 году

Рассмотрим самый популярный способ расчета оплаты — по достижении определенного возраста. Он состоит из двух частей: страховой и накопительной. А поскольку вы можете рассчитать размер своей пенсии по старости самостоятельно, вам необходимо заранее подготовить некоторую информацию о себе или своем пожилом родственнике.

- Количество стажа работы в годах и месяцах. Эта стоимость включает не только фактическое пребывание на рабочем месте, но также отпуск по болезни, отпуск, включая уход за ребенком или пожилым родственником, а также время, проведенное на фондовой бирже, пока сотрудники находятся на работе. Ищу занятие, которое соответствует их опыту.

- Заработная плата, все надбавки и подоходный налог не удерживаются.

- Год, когда человек уезжает на заслуженный отдых. Это тем более важно для тех, кто продолжает работать после достижения пенсионного возраста.

- Индивидуальный пенсионный коэффициент и его значение.

- Фиксированная сумма платежа — может быть другой в связи с ежегодной индексацией.

Раньше работала накопительная система, но затем был введен мораторий на предоставление этих денег до 2022 года. Но они не отменяются, а выдаются пенсионерам в качестве дополнения к страховой части. Это постепенный переход на новый механизм созревания.

Зная все перечисленные значения, каждый гражданин поймет, как рассчитывается пенсия по старости. Для этого вам нужно найти свои общие годовые пенсионные сбережения с помощью формулы, а затем разделить их на предполагаемое количество месяцев — ожидаемую продолжительность. В 2020 году это 258, то есть 21 с половиной год. По истечении этого срока выплаты не изменятся и останутся фиксированными.

Как узнать, положена мне выплата или нет?

Выплата пенсионных накоплений происходит за счет страховых взносов на накопительную часть пенсии. Поэтому ответ на этот вопрос во многом зависит от того, есть ли такие взносы в вашем личном кабинете.

В этом можно убедиться, запросив выписку из лицевого счета в ПФР. Информация о пенсионных накоплениях содержится в разделе 3 или 4 декларации (в 3-м разделе — если ваши сбережения хранятся в ПФР, в 4-м — если они переводятся в негосударственный пенсионный фонд).

Но если вам уже назначили пенсию, эти выписки «сбрасываются». Таким образом, вы можете получить информацию о своих пенсионных накоплениях, только обратившись с таким запросом напрямую в ПФР.

Те, кто родился после 1966 года, безусловно, имеют право на пенсионные накопления. Для них работодатели удерживали отчисления в накопительную часть пенсии до тех пор, пока не ввели мораторий на ее формирование (в 2014 г.). Таким образом, за этот период на их лицевых счетах накапливались взносы.

Граждане 1966 года рождения и старше также имеют возможность получать пенсионные накопления. Взносы в накопительную часть пенсии удерживаются работодателями с 2002 года для женщин 1957 года рождения и младше и мужчин 1953 года рождения и младше.

Следовательно, те, кто принадлежит к этим возрастным группам и официально работал в 2002 году и в последующий период, скорее всего, будут иметь право на получение заработной платы. А те, кто старше, могут получить выплату, если они когда-то участвовали в государственной программе софинансирования и добровольно удерживали взносы в накопительную часть пенсии.

Выплата пенсионных накоплений производится по достижении раннего пенсионного возраста (женщины с 55 лет, мужчины с 60 лет). Ранее выплаты могли получать те, кому была назначена досрочная страховая пенсия по старости.

Условия получения накопительной пенсии

Пенсионные накопления могут быть достигнуты при соблюдении двух основных условий:

- Наличие фактических сбережений на счете.

- Достижение предыдущего пенсионного возраста: для женщин — 55 лет, для мужчин — 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

При соблюдении этих условий экономия будет выплачена. Но в какой форме — единовременно, на несколько лет или на всю жизнь — зависит от дополнительных условий. Срочные или пожизненные выплаты присуждаются, когда:

- Достигнут минимальный стаж работы: в 2020 году — 11 лет, в 2021 году — 12 лет

- Накоплено необходимое количество пенсионных коэффициентов (ранее — пенсионные баллы): в 2020 году — 18,6, в 2021 году — 21. Количество коэффициентов зависит от уровня заработной платы. Например, при месячной зарплате 10 тысяч рублей в год начисляется всего 1 коэффициент.

- Ориентировочная ежемесячная выплата из пенсионных накоплений составляет не менее 5% от всей пенсии (подробнее об этом ниже).

Если какое-либо из этих условий не выполняется, оплата будет единовременной: единовременно всей накопленной суммой.

Куда обратиться и какие документы предоставить

Заявление на получение накопительной пенсии можно подать:

- лично или через представителя в отделении Пенсионного фонда или НПФ (в зависимости от того, где хранятся ваши деньги);

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде — в «Госуслугах» или в личном кабинете на сайте ПФР.

Если ваши сбережения находятся в Пенсионном фонде (это означает, что государственный ВЭБ.РФ, который управляет пенсионными накоплениями, в том числе «тихими» сбережениями по соглашению с Пенсионным фондом России, несет ответственность за их вложение, либо частное управление компании) вам понадобятся эти документы… В зависимости от выбранного вами метода получения накопительной пенсии вам нужно будет написать заявление о назначении фиксированной ставки, срочной или пожизненной выплаты.

Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

Выплата пенсионных накоплений производится единовременно в двух случаях:

- когда при достижении досрочного пенсионного возраста гражданин не набирает трудовой стаж и требуемые баллы (в этом году, в частности, требуется 11 лет стажа и 18,6 балла);

- когда сумма его пенсионных накоплений недостаточна для назначения накопительной пожизненной пенсии. То есть порог в 5% не превышается по отношению к сумме страховки и пенсии, финансируемой вместе.

Но при наличии опыта и взносов гражданин имеет право на накопительную пенсию, которая выплачивается пожизненно. Следовательно, акции ПФР в данном случае легальные — информирует о том, что необходимо назначать накопительную пенсию.

Могут ли получить эту выплату наследники?

Пенсионные накопления могут быть переданы так называемым правопреемникам, если гражданину при жизни не была назначена выплата. Если он получал накопительную пенсию хотя бы месяц, оставшиеся неиспользованные накопления «сгорают» и не передаются по наследству.

Единственное исключение — срочная выплата пенсии: если гражданин не получил до конца все взносы по ней, оставшуюся часть могут получить его наследники.

Но срочная пенсионная выплата назначается только за счет выделенных взносов (это фонды материнского капитала или добровольные взносы, уплачиваемые в рамках государственной программы софинансирования).

Согласно закону пенсионные накопления передаются близким родственникам (во-первых, супругу, детям, родителям, а во-вторых, братья, сестры, бабушки и дедушки, бабушки и внуки могут получать взносы).

Гражданин вправе изменить этот порядок наследования, подав заявление в пенсионный фонд о назначении других наследников.